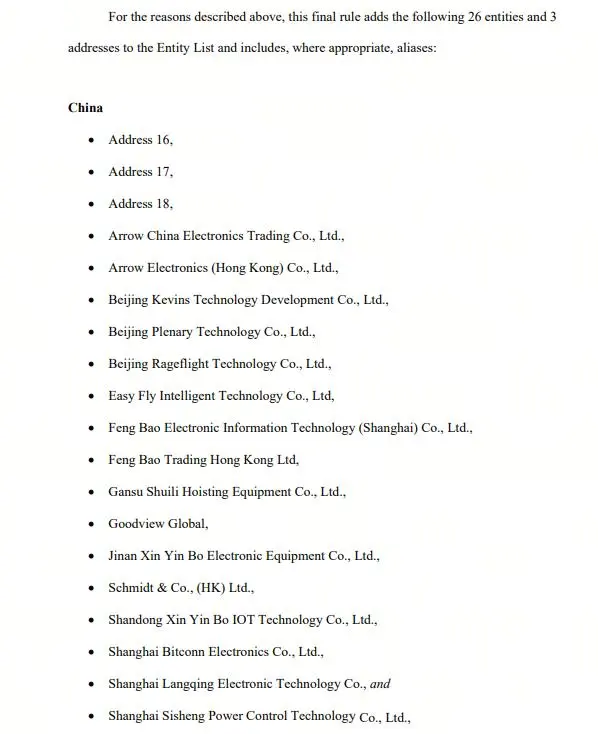

10月8日,美国商务部工业与安全局(BIS)再次把26家实体+3个地址新增进实体清单,艾睿中国(Arrow China)与艾睿香港赫然在列。官方理由是:这两家公司 “涉嫌把美制电子元器件导流进特定无人机供应链”。

- 生效日:目前已生效

- 缓冲期:在途货物最晚11月7日必须到港,否则“推定拒绝”

- 许可政策:默认拒绝(License Review Policy: Presumption of Denial)

一句话——11月7日之后,只要EAR受控的物料,想从艾睿中国/香港走货,几乎拿不到BIS许可证。

为什么是艾睿?这位全球TOP4的分销商,2024财年营收280亿美元,上半年已干到144亿。中国本土客户就超过3,000家;常备库存SKU也超20万颗;代理线更是全面:TI、ADI、NXP、ST、Infineon、Microchip、Qualcomm、Intel、Skyworks、Qorvo……几乎把“明星料号”一网打尽。

可想而知,艾睿被 “拉黑” =全球最大 “现货蓄水池” 突然关闸,冲击波将直接传导至现货市场。

一起来看看芯片 “断供” 哪些大类面临风险更大,咱们不聊具体型号,只看赛道。

1. 电源管理(PMIC、LDO、DC-DC)

艾睿常备库存占比最高,全球现货 “蓄水池” 三分之一以上囤在香港、深圳仓。 并且 无人机、车载、工业传感器 三箭齐发,需求刚性强,替代周期最长(认证≥6个月)。 因此,11月7日后一旦断闸,价格弹性很有可能最大,最先出现 “一天一价” 。

2. 精密模拟(运放、ADC、DAC)

美国原厂集中,EAR99也少,出口许可几乎直接 “一刀切” 。并且工业客户切换意愿低——毕竟 “零点几个毫伏的漂移就是整机漂移” 。因此,该大类缺货持久度可能性最高,涨价不是脉冲,而是“长坡厚雪”。

3. 逻辑与接口(小逻辑、电平转换、CAN/RS-485)

看似“大路货”,但 封装碎片化 + 最小包装10k起 导致现货商不敢深囤。而艾睿的“切片服务”(1k/3k卷装)占国内中小客户采购量40%以上。因此 “小颗粒” 最先缺,客户产线停线风险反而最大。

4. 射频与无线连接(Sub-1G、Wi-Fi、BLE)

无人机、测绘、对讲机这些 “短期拉货” 已启动,缓冲期内肯定要抢光最后一波库存。国内替代虽多,但射频前端匹配、FCC/CE认证锁死方案,切换周期起码要9个月以上。该赛道现货溢价+技术溢价双轮驱动,因此价格容易 “跳涨” 。

5. 微控制器(MCU、MPU)

TI、NXP、ST三大家代理线重叠度高,艾睿占国内现货可检索库存30%+。再加上车规、工规交期本来就在26周以上,缓冲期结束后 “真空区” 直接出现。因此该大类很可能不是涨价,而是直接没货,反而客户被迫改板或升级方案。

6. 功率器件(MOSFET、IGBT、驱动)

单颗价值高,资金占用大,现货商天然就备货少。但年底将近,Q4本来就在抢产能,工业电源、新能源车双旺季叠加。高价+高缺货同时发生,客户很可能愿意 “溢价锁货” 。

——总而言之一句话:11月7日就是分水岭,大类之间只是“谁先谁后”,没有“谁不涨”。电源、精密模拟、小逻辑 “最先涨” ;射频、MCU “涨最久” ;功率器件 “涨最狠”。

本文仅作观点分享,不构成任何建议